【樓市走勢Update】招標方式神秘,海璇7年劈價42% (附影片)

「海璇」的車位造價高達480萬至500萬元,七除八扣後,一期的實價為5,686.5萬元,相當於呎價48,478元;而二期的實價為3,247.6萬元,呎價28,118元,即真實減幅達到42%,在七年間,資產減值2,438萬元。

【新盤取消交易被拖延】凱柏峰買家撻訂被拖足兩年,差價6%變18%,買家如何應對?

多名來自不同大型樓花項目的撻訂買家來函,稱早已提出取消交易的要求,但發展商遲遲不肯確認,甚至表示拒絕要求,今次事主更被拖足兩年仍未能取消交易,差價由6%變18%,追差價的潛在危機一觸即發……

【樓市走勢Update】新盤追差價後,盤點市場尚餘的利好因素 (附影片)

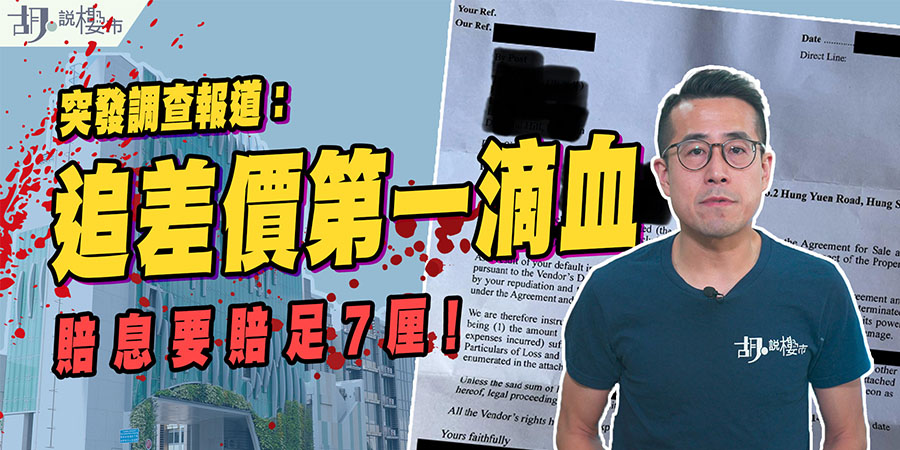

取消交易的第一滴血在長實洪水橋#LYOS發生後,會否有更多類近個案出現,市場都密切注視。因為轉角市前以高溢價接貨的買家為數不少,準買家正面臨上會抉擇,估值回調撻訂輸少當贏,卻也未必一了百了。

【利奧坊‧壹隅: 驗樓】一房三趟門怪則開箱,264呎索價$25,272/呎! (附影片)

今次驗樓來到大角咀,是由恒地發展的利奧坊系列最新一期「利奧坊‧壹隅」,當時樓價跌勢尚未轉急,高溢價的樓花仍有承接,今次開箱的單位面積264呎,呎價高達$25,272,看似是一個常見的一房單位,但卻遇上睡房三趟門的怪則……

【FINNIE揀樓攻略】四大考慮點礙收租潛力,小心長樓花期風險! (附影片)

在樓市不確定的當下,宏安地產於鰂魚涌推出全新納米樓「FINNIE」,提供90個單位,收租回報能否抵銷長樓花期風險? 帶你實地考察及分析。了解項目位置、單位設計及未來重建影響。

【Larchwood: 驗樓】$26,600/呎之納米樓開箱! 高價出貨謎底係咩? (附影片)

隨著樓價下挫,昔日被視為上車貨源的納米樓,至今已變成乏人問津的冷門貨,但當日以高溢價賣出的樓花盤,至今相繼落成,交樓質素是否對得起呎價? 點解樓價轉跌後,高溢價納米樓仍能出貨?

【按保出租】申請須符三大條件,出租期內不可移民! (附FAQ)

金管局宣布放寬按揭保險要求,允許符合條件的業主出租按保物業,但限制嚴格,實際目的是「救銀行」而非推動樓市需求。了解更多關於最新政策及其影響。

【獨家報道: 新盤追差價】跌市撻訂第一滴血! 分析法律爭拗點,買家如何自保? (附影片)

新盤#LYOS因跌市引發的差價追收案例,了解買家如何自保及面對法律爭拗。本文分析發展商的追索要求、賠償計算方式及如何應對法律信函。

【火險全攻略】一定要買?最慳錢投保法! 比較8間公司報價!

樓宇結構保險俗稱「火險」,很多人在買樓時,在承造按揭時,銀行往往要求買家必須購買火險。究竟什麼是火險?為什麼銀行需要購買火險?怎樣比較火險保費?

【樓市評論】業界籲銀行放水救市,金管局應否照著辦?

若政府此刻出手干預,要求銀行確保一定的放貸額救市,扭曲市場操作,會否令銀行貿然增添不良資產,帶來反效果? 相信這是社會擔憂的事,亦不難理解為何地產代理業界與金管局會面後,引來社會輿論反彈。

")

")