樓宇結構保險俗稱「火險」,很多人在買樓時,在承造按揭時,銀行往往要求買家必須購買火險。究竟什麼是火險?為什麼銀行需要購買火險?怎樣比較火險保費?

樓宇結構保險俗稱「火險」,很多人在買樓時,在承造按揭時,銀行往往要求買家必須購買火險。究竟什麼是火險?為什麼銀行需要購買火險?怎樣比較火險保費?

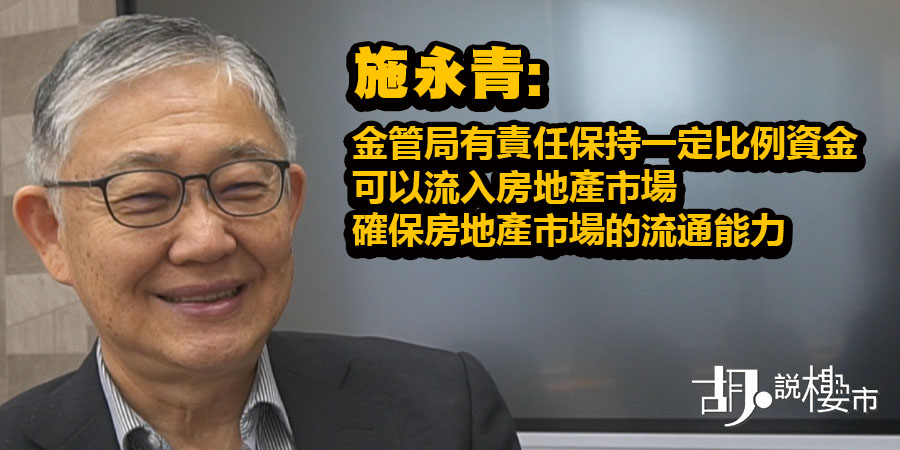

若政府此刻出手干預,要求銀行確保一定的放貸額救市,扭曲市場操作,會否令銀行貿然增添不良資產,帶來反效果? 相信這是社會擔憂的事,亦不難理解為何地產代理業界與金管局會面後,引來社會輿論反彈。

根據最新指引,$3,000萬以下物業都能申請按保,最高按揭成數70%,原來不同種類的按揭保險,以至繳費形式都有不同收費,我們會教大家搵到最平方案。

對於無入息證明的申請者,如退休人士或高資產無收入人士,銀行會可能會採用「資產水平」來審批按揭,而按揭申請人的資產淨值必須高於新購入物業的樓價,而當中必須留意以下幾項重點。

政府全面撤辣後,樓市展現全新面貌,連帶銀行按揭生也旺到接不停手,部份銀行上調樓宇按揭息率,連以前用於搶客的現金回贈也縮減。有較充裕資金的準買家,在高息環境下應該借少點、還是借盡點?

房委會已陸續向合資格的「白居二2023」申請人發出批准信及確認書,適逢今年政府放寬居屋擔保期,隨時影響你的搵盤決定,《胡‧說樓市》將附以實例,一文解釋居二按揭的注意事項。

金管局於2024年2月28日公布,美國加息周期可能步入尾聲,未來一段時間本港按揭息率進一步上升的機會較低。有見及此,金管局認為適宜暫停實施按揭的壓力測試要求。

買二手樓後,最頭痛往往是向銀行申請按揭一環。很多時,我們也會聽到「估價不足」的個案,實情銀行在審批每一宗按揭申請時,除了參考準買家的借貸能力之外,還會委託獨立的估價公司來為物業作「銀行估價」,再決定最終可批出的按揭成數及金額。究竟還有什麼因素會影響按揭成數呢? 本文會詳細剖析影響貸款額的各項因素。

財爺陳茂波早前出席電台節目時表示,考慮放寬部分按揭限制,照顧「換樓客」的需求,亦強調幅度只是「微調」。現在「換樓客」面對什麼問題? 撤辣又能否對症下藥?

為搶佔按揭市場份額,銀行近年都從按揭條件入手,除提供較優惠的樓按息率外,亦會提供現金回贈吸引申請者。對於銀行提供的「現金回贈」有幾點必須留意。